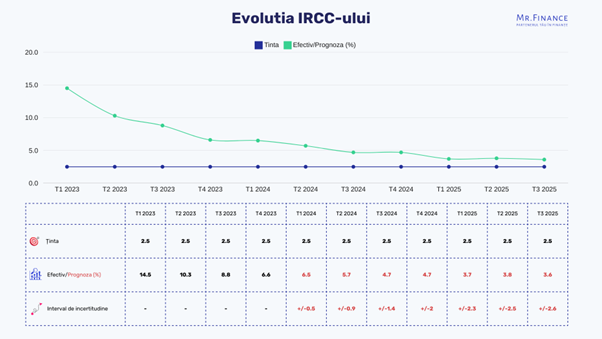

După doi ani în care a crescut constant, urmați de un an de plafonare, Indicele de Referință pentru Creditele Consumatorilor (IRCC) dă semne de scădere în trimestrul al doilea al acestui an. Pe parcursul anului trecut, IRCC a avut variații destul de mici, dar, din trimestrul al doilea al anului 2024, Banca Națională a României apreciază că IRCC se va situa la 5,90%, în scădere față de valoarea de 5,97% aferentă primelor trei luni ale anului curent. O scădere suplimentară, până la 5,84%, este așteptată să se producă în intervalul iulie-septembrie.

Ce efecte au aceste scăderi estimate asupra ratelor la credite ale românilor?

Chiar dacă scăderea acestui indicator este extrem de mică, aceasta ar putea fi un semnal că tendința este una descrescătoare evoluție care va duce la diminuarea ratelor dobânzilor aferente creditelor contractate de cei aproape jumătate de milion de români care au împrumuturi cu rate legate de IRCC. De exemplu, pentru un credit ipotecar de 350.000 de lei, accesat pe o perioadă de 30 de ani, rata lunară va scădea cu 9 lei începând cu luna aprilie.

„IRCC se află pe o tendință descrescătoare în următoarele două trimestre. Odată ce inflația a ajuns la 6% și BNR se gândește să scadă dobânda de referință, și dobânzile la credite vor urma această traiectorie descendentă în următoarele trimestre. Acest lucru va genera o reducere a ratelor celor 450.000 de români care au credite ipotecare cu IRCC și va duce și la creșterea numărului de credite noi acordate. Totuși, în următoarea perioadă, ar trebui să fim atenți la bugetul nostru, la creditele pe care le avem și la cele pe care urmează să le accesăm. Pe lângă acestea, este necesar să urmărim și gradul de îndatorare. Deși gradul maxim este de 40% - un prag destul de mare și chiar periculos -, este recomandat ca ratele aferente creditelor să nu depășească 25-30% din venitul nostru lunar”, declară Ion Soltinschi, consultant și planificator financiar la Mr.Finance.

IRCC este indicele după care se calculează dobânda pentru creditele cu dobândă variabilă acordate în lei după luna mai a anului 2019, când avea valoarea de 2,36%. IRCC a fost gândit de Guvernul României ca o soluție pentru contrabalansarea efectelor indicelui ROBOR, care creștea de la o lună la alta spre finele anului 2018. Cu cât ROBOR era mai mare, cu atât și costurile creditelor cu dobânzi variabile erau mai ridicate. Astfel, noul indice IRCC a început să fie aplicat tuturor împrumuturilor care intră sub incidența OUG 50/2000, respectiv cardurilor de credit, creditelor de consum, creditelor ipotecare și descoperirilor de cont cu dobânzi variabile.

IRCC reprezintă, de fapt, media aritmetică a ratelor de dobândă zilnice atribuite tranzacțiilor interbancare din trimestrul anterior. Rata de dobândă zilnică a acestor tranzacții interbancare este o medie ponderată a ratelor de dobândă cu numărul tranzacțiilor care au avut loc pe piața monetară interbancară într-o anumită zi. Astfel, IRCC reflectă mai corect care este situația reală a dobânzilor de pe piață. Din trimestrul al treilea al anului 2021, IRCC a crescut de peste cinci ori, până la 5,98% în trimestrul al patrulea din 2022, ceea ce a făcut ca ratele românilor care au credite cu dobândă variabilă să se dubleze în mai puțin de doi ani.